Кобейджинг, или жизнь без Mastercard и Visa Как и чем мы будем платить за iCloud и Netflix

Уход Mastercard и Visa с российского платежного рынка позиционируется как «временный» и связан с политической позицией США. «Мы приняли решение приостановить наши услуги в России», – написал Mastercard. Сами платежные системы несут от него значительные убытки и теряют огромные инвестиции, так что пересмотр этого решения в обозримом будущем весьма вероятен. Однако очевидно, что какое-то время нам придется жить без ряда привычных финансовых инструментов.

Для внутренних платежей ничего не изменится. Процессинг Mastercard и Visa был локализован после 2014 в Национальной системе платежных карт (НСПК) и обрабатывается внутри страны (Сейчас интересно перечитывать интернет-дискуссии того времени, проходившие в ключе «Да зачем это нужно?»). Так что все карты, выпущенные российскими банками, продолжат свою работу на территории страны. А вот за рубежом они будут приниматься наравне с картами МИР – где принимаются они, там и российские Mastercard/Visa, где не принимаются – увы.

БезVis-овый режим

Из этого есть два следствия

Первое – бежать срочно выпускать карту МИР не обязательно, это не создаст никакого преимущества по сравнению с имеющимися на руках Visa и Mastercard. Тем более, что срок их планового перевыпуска будет с высокой вероятностью отложен. «Альфа-банк» уже пообещал, что продлит срок действия всех карточек до конца 2028 года. Скорее всего, остальные банки последуют его примеру, чтобы не создавать ажиотажного спроса на обмен пластика. Уже подтвердили такие планы МКБ, Промсвязьбанк и Газпромбанк. Платежи «Мир» и российских Mastercard/Visa обрабатываются в едином процессинговом центре совершенно одинаково, разницы между ними никакой.

Второе – заплатить российскими Mastercard/Visa за пределами страны станет невозможно. Исключения: Республика Армения, Абхазия, Южная Осетия, Беларусь, Казахстан, Кыргызстан, Узбекистан, Турция. То есть страны, которые принимают карты МИР.

Это создает проблемы для тех наших граждан, кто находится за рубежом – после 10 марта они не смогут платить картами, выпущенными в России, а также не смогут снять с них наличные деньги. Но это относительно небольшая группа людей. Для большинства россиян проблема в другом – они не смогут оплатить услуги зарубежных магазинов и сервисов. Это касается множества иностранных веб-сервисов, ставших уже привычными – iCloud, которым пользуются множество клиентов Apple для хранения документов и фотографий, стриминговые и игровые платформы, облачные хранилища, программы, работающие по подписной модели, фотостоки и так далее.

От части сервисов можно отказаться, другие заменить на отечественные аналоги (например, Яндекс.Музыка мало чем отличается от Spotify или Deezer), некоторые отказались работать с Россией принципиально, но есть и незаменимые, и готовые принимать деньги. Но как?

Дыры в заборе

В ближайшее время мы увидим множество странных обходных путей для оплаты. Ведь если один хочет заплатить, а другой хочет оплату принять, всегда можно что-то придумать.

Например, Билайн уже заявил, что обеспечивает оплату покупок в App Store со счета мобильного. То же самое относится к другим операторам – оплата со счета телефона не относится к карточным операциям, и ограничения Mastercard/Visa на них не распространяются. К сожалению, список сервисов, которые можно оплатить со счета мобильного, ограничен, да и сотовые операторы берут свой процент, не стесняясь. Часть сервисов можно оплатить предоплаченными картами, но их немного. Деньги можно заранее положить на счет в Apple ID через банковское приложение. Для покупок в Google Play можно использовать Qiwi-кошелек, пополняемый, в том числе, наличными. Кроме того, для оплаты в Google Play принимаются подарочные карты, код пополнения или промокод. В некоторых интернет-магазинах, например, на Aliexpress, можно расплачиваться картой МИР, но даже там продается не все. Также МИР принимал, например, Netflix.

Однако Mastercard и Visa – не единственные мировые платежные системы.

Не Vis-ой единой, или немного о кобейджинге

На днях Национальная система платежных карт (НСПК) сообщила, что для оплаты покупок и снятия наличных за рубежом можно оформить кобейджинговую карту МИР – UnionPay, которая будет приниматься как в России, так и в 180 странах, поддерживающих работу с UnionPay. Многие крупные российские банки уже объявили о том, что прорабатывают возможность выпуска кобейджинговой карты МИР – UnionPay.

Что же это такое?

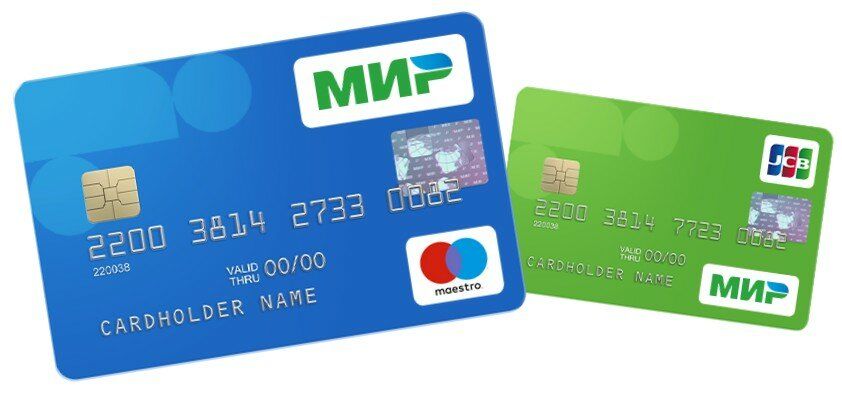

Кобейджинговые карты – это карты, работающие на базе не одной, а сразу двух платежных систем. Название происходит от английского «company badge» – «группа значков». На лицевой стороне этих карт помещен не один логотип, а «группа» из двух таких логотипов, потому что кобейджинговые карты работают сразу с двумя платежными системами. Если онлайн-магазин, банкомат или платежный терминал не принимает карты одной платежной системы, то он примет оплаты через другую. Если обе системы поддерживаются, оплата пройдет через ту, где меньше комиссия. Пользователь об этом не думает, все происходит на стороне системы.

В России до недавнего времени выпускали три вида кобейждинговых карт: «МИР –Maestro», «МИР – UnionPay», «МИР – JCB». Maestro – суббрэнд MasterCard, поэтому в текущей ситуации неактуален. JCB – японский сервис международного уровня. Карты JCB принимают в 190 странах, но сервис на днях ввел санкции против РФ.

Остается UnionPay.

«МИР – UnionPay» значит «Москва – Пекин»

UnionPay — это национальная платежная система Китая. По количеству пользователей и объему совершаемых операций именно эта ПС является крупнейшей в мире. Хотя это доминирование в числах достигается, прежде всего, за счет огромного внутреннего рынка Китая с его многомиллиардным населением, карты UnionPay принимают в 150 странах.

Карты «МИР – UnionPay» выпускаются у нас давно, но спрос на них до недавнего времени был совсем небольшой. Как правило, эти карты оформляли те, кто регулярно ездит в Китай, потому что они ориентированы в первую очередь на операции в юанях. Выпускали их всего три банка: Россельхозбанк, «Солидарность» и ВБРР. Но уход Mastercard и Visa вызвал закономерный всплеск интереса к кобейджингу. О готовности выпустить «МИР – UnionPay» сообщил Сбер, Альфа-Банк и Тинькофф Банк. Такую же возможность рассматривают Райффайзенбанк, Росбанк и Московский Кредитный Банк.

Пусть не решить нам всех проблем…

Что дает карта «МИР – UnionPay»?

Прежде всего, возможность оплаты зарубежных сервисов и покупок в иностранных интернет-магазинах. Для продавца это просто оплата через систему UnionPay, которая ничем не хуже Mastercard или Visa. При этом пользователю не надо заводить валютный счет – для него это обычная рублевая карта МИР. Платеж иностранному контрагенту конвертируется в валюту, которую он принимает, через систему UnionPay автоматически, по курсу на момент покупки. То же самое касается банкоматов – можно снять наличные в любой валюте в любой из 150 стран мира.

Чего НЕ дает карта «МИР – UnionPay»?

Решения всех проблем, которые возникли сейчас у российского пользователя. UnionPay принимается многими, но не всеми сервисами и интернет-магазинами – присутствие в 150 странах не означает поддержку во всех торговых точках этих стран. Например, Spotify не поддерживают UnionPay. С банкоматами ситуация тоже не самая радужная – карту UnionPay примет далеко не каждый.

Есть две практические ситуации:

1. Сервис не может принять оплату от российского пользователя, потому что запрещает Mastercard/Visa;

2. Сервис не хочет принимать оплату от российского пользователя, потому что это политическая позиция его руководства.

В первом случае UnionPay поможет, во втором – нет. Оплата через UnionPay не делает вас китайцем.

Тем не менее, карта «МИР – UnionPay» дает заметное расширение финансовых возможностей в условиях блокировки Mastercard/Visa. При большом количестве трансграничных платежей стоит рассмотреть ее как минимум среди других вариантов.

Что будет с банковскими карточками без SWIFT?

Использованные источники: